对大多数新移民或者留学生来说,初来乍到的时候都没有感觉到信用卡的重要性。觉得自己在国内有卡,这边的银行里又有储值了自己钱的Debit Card,再加上很多地方Debit Card和Credit Card几乎通用,所以根本没get到信用卡的好处。然而信用卡能盗刷免责,一些还有Cash Back,Opening Bonus,价格保护等种种好处。今天小编就带大家来看一下新手小白如何在美国申请信用卡。

美国信用卡新手攻略

关于信用体系

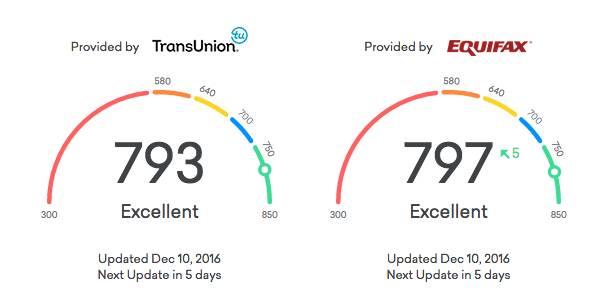

在美国几乎人人都有一套完整的个人信用记录体系。信用点数的高低直接影响日常生活中的点点滴滴,从信用卡申请,到贷款买车,租赁车,贷款买房,甚至租房申请手机号,贷款利率等。Experian,Equifax和TransUnion是美国最常用的三家信用记录局,当需要调取你的信用报告时,他们都会提供你的信用记录。

相信很多人都曾告诉你,如果你想要贷款买房,信用分数最好不要低于750分。这个分数如何得来的呢?

信用分数及其影响因素

Payment History

按时还款,这对于华人来说根本就是天性。如果怕错过due day,请将还款方式设置为 Auto Pay。至于还款金额,如果你是新人并且在攒信用指数时,财力允许的话可以选择全部还清;如果只还minimum payment,剩余部分会根据你的信用分数而产生APR,这时的利息可不便宜哦。因为还款皆为预约,最好在due day前2天就还款。

2

Amount you owe/Credit Limit and

Utilization Rate

你的所有信用卡额度的总和以及欠款比例。比如额度为1万刀,欠款比例最好保持在2千刀左右;也有人说别老在50%上就没问题,因为欠款太多会让银行担心你的财务状况。如果额度只有$500,经常要保持在20%以下似乎很困难,那最好用这张卡来支付每月手机费等小额费用。不过这里的限制刷卡消费额度不是叫你别刷,秘诀是在下一个信用卡帐单出来之前,你就将大部分款项还掉,将下一期应缴的金额下降到20%左右即可。比如额度$500的信用卡,在出帐单之前已经刷到了$460,可以先还上$350。

3

Length of Credit History

总信用历史长度,即最早开的卡龄;二是平均信用历史长度,这点对新移民和留学生来说最吃亏。这就是为什么会说“不要轻易关卡,特别是第一张信用卡!’ 企鹅君当年不懂,觉得500刀的额度太挫,就顺手把第一张信用卡给关了。虽然说这个记录会在我的信用报告中保存7-10年,短期内对我没有太大影响,但终究还是对“最长历史”和“平均历史”有影响。如果第一张卡好渣好无聊如同鸡肋的,请不要关卡。打电话或去银行找客服,等信用攒起来后再进行转卡。第一张信用卡自然推荐无年费,可以长期保留的。对于新手来说,每当你多申请一张信用卡,你的“平均历史”就会相对变短;特别是当你的卡还不多时,这就是为什么三个月之内最好不要频繁申请信用卡的原因之一。所以如果你是新手,慢慢来,慢慢等。

4

New Credit Opened/Hard Pull

每当你申请新卡、申请贷款买房买车时,银行会向信用局索取你的报告,这个行为也会留下2年的痕迹。查询信用报告的请求被称为Hard Pull (HP),也就是为何当你申请新卡的时候,信用分数会下降的原因之一。短期内出现大量HP的话,批准新卡的可能性就会大大降低,因为这可能意味着你突然缺钱了拼命在找钱,所以请别贪图银行的优惠就频繁开户。没啥好处的鸡肋卡不要申请,好卡也请有节制地循序渐进地申请。我想说明一点:不要被信用卡、返现网等的福利迷惑而进行各种不必要的消费,那样真的就成剁手党了。不过其实不同家银行政策也不同,比如 Citi 如果6个月内有6个或以上的 HP 则无论信用分数多高,大概率会被拒;AmEx 和 Chase 基本上完全无视 HP 数量。

5

Type of Credit

很简单,信用类型。比如信用卡、车贷、房贷、学生贷款等。银行觉得能同时管理好不同类型的credit/loan,表明你拥有良好的管理能力及经济状况。这就是为什么大家会说“当你租车或者贷款买车之后大约半年左右,信用点数会突飞勐进”的原因。

6

其它注意事项

个人觉得信用分数还和每张卡的信用额度有关。比如你去申请贷款时,许多银行看的是整个信用指数的”面积“,这其中包括你的分数,年限和你信用卡里所有额度的总和。 如果你的信用记录上没有一张额度高且历史也够长的信用卡,那么日后你想要拿下Visa Signature这样的高级卡就会很困难。至于如何拿到你想要的信用额度,前方高能注意——“以下属于个人行为,请别轻易跟风”—————本人曾经在被“买买买剁剁剁”疯狂附体之后,不小心把一张6000额度的Chase卡刷到7300,(注意我在出帐单之前就火速还款了)结果银行立刻把额度涨到10000,让人不知道到底是运气还是另有玄机。当然也有人告诉我,如果你每隔一段时间和银行请求升级额度,在你信用分数不错的情况下,也是可行的。

自我监控信用分数

每年可以免费查询3次自己信用分数的(Experian,Equifax,TranSunion)http://www.annualcreditreport.com/再提供几家可以随时监测自己信用分数查询,并且只会造成Soft Pull的网站:

Credit Karma

资料报告来自TranSunion;虽然说近年来变得越来越不准,但还算具有一定的可信度;特别是它可以追踪到SSN名下的所有细节账号,从贷款,信用卡,租赁到副卡皆有,所以也可以提醒自己记得还部分不常用的卡债。

(http://www.creditkarma.com/)

2

Quizzle

资料报告来自 Equifax 分数信用分数对我们的影响:670以下,别着急,慢慢来吧。670-740,几乎大部分信用卡申请都没有问题。740以上,可以开始顶级卡的申请以及房屋贷款。信用记录一年以上分数比较具有参考价值,一年以内波动太大。

(https://www.quizzle.com/)

3

Credit Sesame

资料报告来自Experian.

(https://www.creditsesame.com/)

申请流程

打电话申请

据传电话申请的成功率高于网申,而有个非常有力的途径就是后门电话(Reconsideration line)。你被拒之后的一个月内都可以打去询问被拒理由,或者在申请之后火速去电询问自己是否已过。

2

网上填表申请

许多银行信用卡Offer有时只提供给网申,而且网上填资料大多只需五分钟:

1)如实填写个人信息,出生日期,姓名SSN

2)详细个人信息和经济状况,如居住地址、收入来源、工作地点。重点技巧就是在年总收入(Gross Annual Income)一栏,请至少填2万刀。

3)提交后,信用卡公司开始进行审核。申请结果快的几分钟出来,慢的就要几天邮寄信件给你。

Tips:完成了整个申请环节,不要关闭网页,等待1-3分钟后会出现申请结果,而一般会有三种情况:

1. 你被批准了。俗称“秒过”,乐呵呵的等着银行把卡寄给你

2. 你被拒绝了。俗称“秒拒”,如果胆子大,口语溜,打后门电话问原因,说不定还能recon成功

3. 网页显示要你等通知,会寄信给你,或者请你打电话给银行 (pending),说明可能需要补充材料

4)提交补充资料,不同银行有不同要求:Discover网路上传PDF,Chase寄信传真,Amex寄信。

5)收到卡后,打电话激活,自己再去开网上银行,搞定。

好卡推荐

抓住关键点,目的是为了攒信誉。所以入门选择的卡需要具有这样的特征:门槛低&无年费。

信用卡类型:两类:Cash Back 以及类别卡(加油,买菜,酒店,里程等等)。

开卡礼:有时候直接送点数,也有直接返现;Rewards Card善用Cash Back,返利或者积点换里程等。

Discover IT

特点:网购,加油,吃饭轮番轰炸,回国无费用还可刷刷刷~

据说许多留学生和新移民都把”第一次“给了它,而且经常熬夜只为第一时间看到这个月的回馈。优点:·零信用记录新手都很容易批准,有开卡奖励,而且无年费!!!·作为一张返现(cash back)卡,常规消费1%返现(第一年常规2%返现),每季度还有特定类别5%返现(甚至去年还出现了逆天的新人绑定Apple Pay返现22%);·通过Discover Deals 还可以获得一些购物折扣;·返现可以直接兑换成现金转到银行,或者用来买Gift Card;·Refer链接推荐别人成功之后,也可以获得奖励;·No foreign transaction fee! 而且和银联有合作,只要支持银联的地方都能刷,堪称回国可刷的不二人选!·特别:GPA高的学生另有奖励缺点:·接受度较小,小部分地方可能不收;·额度较低,对于零信用的学生来说,很可能只给$500的额度,要求提额度可能还会HP一次。

2

Chase Freedom

特点:积点兑换

超棒返现卡,这张卡的点数很值钱,可以兑换许多你想要的东西。优点:·无年费,且开卡奖励高!$150 2.5kUR—-$200 2.5kUR·申请难度一般,有8个月左右信用或者有Chase银行支票帐户帐号(存款有 $10,000 以上)的人申请·开卡有12个月的0 APR,需要现钱可以利用·各个季度加油、吃饭、百货亚马逊,季度5% UR点数轮换·攒Chase自家的UR点数最快的卡·UR点数兑换现金,在Chase Travel中可以按比例支付机票或者旅馆·添加副卡并不需要SSN,父母来美的时候加一张副卡给他们用,好方便缺点:·无明显缺点,人手必备·Chase两年五卡新政策·需要定期关注5X攒点内容,以及想转化成哩程或旅馆点数时,则需Chase CSP的配合别处你看不到的经验之谈:对于真正的信用卡达人来说,Freedom就是一张绝顶的哩程卡,他的点数拿来返现就有点浪费了。等到第二年你有资格申请到它的升级版Sapphire蓝宝石(卡的质感灰常好)之后,双卡合璧一起用,得到的点数再拿去换哩程,一点可以换到1.5¢以上的价值,如果直接返现只能一点换1¢。

3

AmEx EveryDay (ED)

特点:超市买菜就靠它了

对于AMEX Everyday Preferred (EDP) 这张低调超市神卡来说,几乎没有信用分数的你可能没法在第一张卡的时候就申请到,何况还有$95年费更是让人望而却步,幸好有了这张无年费的降级版AmEx EveryDay (ED)的出现,堪称备胎中的顶级神器,在玩转超市购物之余,伦家还是首张无年费能转哩程的卡呢!优点:·无年费!!!且开卡奖励高10k(约$200)·超市买菜神卡:消费返点高,刷20次后超市消费2.45X点数,其他消费返现1.2X点数·点数值钱灵活,兑换航空哩程,旅馆点数,支付账单,兑换礼卡·可以转BA哩程,美国境内短途单程机票不花钱指日可待·习惯性对客户大方,额度有的时候给的高到让你怕怕,而且61天后还可以三倍提额!!!·免费Shoprunner会员,从此NM,SFA再也不担心邮费·延长保修缺点:·点数无法1:1兑换成现金·每月刷20次的设定有点压力。

4

Citi ThankYou Premie

特点:适合爱旅游的你

这张卡对于新手来说可能会有一点难度,所以不妨当做第二张卡来申请,成功率就高了很多哟~优点:·第一年无年费·旅行相关高倍返点·点数使用简单,且关卡前,点数可转走(航空哩程或者转别人)·无境外手续费,出游可以大刷特刷缺点:·有年费$957申卡注意事项总结相邻两张卡的申请,中间要至少隔3个月。千万不要随便关闭第一张信用卡!

注意不要申请的卡

各个商家提供的信用卡

如Macy’s, Nordstrom, Sears等。这种Store Card卡申请的时候不仅会造成HP,而且回报低;所以最好不要贪图蝇头小利而去办理,没什么太大的意义。除非你是这几家商场的忠实粉丝,拥有超高的消费能力,那么有这种卡的话,会拥有额外折的情况。如果非要申请,选一张最爱的即可,切莫贪多;遇到联盟的商场or超市与银行联名的信用卡,更加不要收。

2

商业信用卡 (biz卡)

如果你不是美国人,没有绿卡或国籍的最好不要申请。特别是对持有F1和H1B的,申请之后可能会面对不必要的麻烦。

Q&As

Q

怎样申请第一张creditcard?

对于没有信用历史的人,可以有几种办法,如果是学生的话,可以试一试各个银行的学生卡.比如citibank,americanexpress.另外可以在自己开支票帐户的银行申请,最后可以试一试securedcreditcard.就是自己要先交等同于creditline等额的押金.其他和正常的信用卡相同.另外一次不要申请太多信用卡,申请一轮以后隔几个月再申请,否则很容易被拒.

申请的时候要用你在美国居住的地址,收入可以把奖学金学费之类的收入加进去。有的信用卡(如Discover)要求申请人是公民或有绿卡。有的信用卡要求是公民或PR,但对PR的定义比较模糊,住久了都算。

Q

申请信用卡被据,说没有信用历史,可是我没有信用卡怎么能有信用历史呢?

使用银行帐户,按时付清你的电话帐单都有助于你的信用,请耐心一点.一般半年左右都应该可以申请到.

Q

我已经有了一张信用卡,可是申请另一信用卡被据,说没有信用历史,可是我已经用了几个月了,怎么回事?

请耐心等待.信用机构记录的更新要花一定的时间,另外美国有三家不同的信用机构,他们的记录不完全一样.

Q

我收到了某个银行的prequalified (preapproved) invitationletter,是不是我就能一定能申请到信用卡了?

他们都是信用卡的促销手段,并不保证一定批准你的申请,因为他们仍然有可能通过检查你的credithistory从而拒绝给你信用卡.

Q

什么是graceperiod?

是指新的purchase不用付利息的时间段.理论上在你花钱的那个时间起就相当于你想银行贷款了,利息也应当是从那天算.不过银行一般都给一段不付利息的时间,就是graceperiod.当然前提是你每次都payinfull.如果没有付清帐单的话,那么从这个帐单开始的所有的purchase都会收利息.直到你付清为止.

Q

什么是balancetransfer?如何操作?

是指把在信用卡A上的欠帐(balance)转到信用卡B上.一般你需要打电话给信用卡B,告诉他你A的帐号以及要转多少帐.也可以通过网络或者信用卡公司寄给你的balancetransfer支票完成.需要注意,除非特别注明,一般balancetransfer都会受3%-5%的手续费.不过这个手续费一般有上下限.balancetransfer没有graceperiod,利息立即开始计算。

Q

信用卡公司寄来的balancetransfer支票怎么用?

可以用来支付其它信用卡或者贷款的帐单,也可以用来做purchase,比如买车、付房租。

注意:一般来说,balancetransfer支票不要直接存自己的银行帐户,或者把收款人写成自己,这样会被当作cashadvance的。

切记:仔细阅读TermsandCondition,必要的话向信用卡公司核实。

Q

什么是cashadvance?

简单的说,就是直接从信用卡取现金。

例如,用信用卡从ATM机提款、购买moneyorder,或者把信用卡公司寄来的balancetransfer支票、cashadvance支票存到自己的银行帐户。cashadvance通常有较高的手续费和利率。cashadvance没有graceperiod,利息立即开始计算。

切记:仔细阅读TermsandCondition,必要的话向信用卡公司核实。

Q

信用卡公司寄来的cashadvance支票怎么用?

直接存自己的银行帐户。

切记:仔细阅读TermsandCondition,必要的话向信用卡公司核实。

Q

balancetransfer或者cashadvance是否影响信用记录?

做了balancetransfer或者cashadvance后,statementbalance有可能很高,短时间内对信用分数有负面影响。一旦还清了,就好了。适当使用balancetransfer或者cashadvance,有助于提高该信用卡的creditline。

切记:仔细阅读TermsandCondition,必要的话向信用卡公司核实。

Q

既有purchase,也有balancetransfer,还钱时先还哪个?

信用卡会把payment优先分配到利率最低的category。如果BT是0%APR,purchase却不是的话,必须把所有balance付清,才会在下一个billingcycle得到purchase的graceperiod。

切记:仔细阅读TermsandCondition,必要的话向信用卡公司核实。

Q

什么是MinimumFinancialCharge?

如果有FinancialCharge的话,需要支付的最小金额。FinancialCharge是银行对使用信用卡收取的费用,比如interests,over-limitfee,balancetransferfee,cashadvancefee.一般的信用卡消费并不在此列。

Q

信用卡寄来后不激活,是不是就相当于取消了?

不管你是否激活,信用卡都是open的,都会记录到你的creditreport里。除非你主动去要求cancel。

Q

信用卡快到期了怎么办?

通常情况下,信用卡公司会寄来一张新的信用卡。收到新卡后激活就可以开始用了。

Q

信用卡丢了,如果别人在我挂失前花了钱,咋办?

联邦法律规定个人的liability最多是$50,现在大部分信用卡是0 liability.银行会给你表格让你说明哪些支出不是你的.

Q

可以为在国内的亲人申请副卡吗?

可以。打电话或者在信用卡公司的网站上要求增加authorizeduser。

来源:colleagelife